Tarifs moyens en formules Tiers et Tous risques. Ce SUV coupé grand public de Renault a su rapidement séduire les automobilistes français.

Média spécialisé en assurance auto depuis 2008, l’Index Assurance est indépendant et au service des assurés. Nous ne sommes ni courtier ni assureur : nous pouvons donc vous fournir une information fiable et actualisée sur l’assurance des véhicules en France. Plusieurs services sont également à votre disposition pour vous aider à comparer, choisir, gérer et résilier votre contrat.

Retrouvez nos derniers dossiers et toutes les actualités liées à l’assurance automobile en France et à ses acteurs : assureurs, institutions, experts, etc.

Tarifs moyens en formules Tiers et Tous risques. Ce SUV coupé grand public de Renault a su rapidement séduire les automobilistes français.

Tarifs moyens en formules Tiers et Tous risques • La Peugeot 2008 rencontre un vrai succès auprès des automobilistes français puisqu’elle figure régulièrement dans le top 10 des voitures les plus vendues.

Tarifs moyens en formules Tiers et Tous risques • La Renault Captur fait régulièrement partie du top 10 des voitures les plus vendues en France, et donc des plus assurées.

Tarifs moyens en formules Tiers et Tous risques • Apprécié pour ses qualités de robustesse et de praticité, le Duster est l’une des voitures les plus assurées de France.

Mois offerts, réductions, avantages financiers... : nous répertorions également les meilleures promos des assureurs auto.

En souscrivant deux contrats ou plus, le client cumule les réductions pour un total jusqu’à 250 € durant la 1ère année de cotisation.

Pour le printemps 2024, l’assureur Allianz actualise son offre promotionnelle sur le contrat d’assurance automobile.

La mutuelle d’assurance propose à ses sociétaires de parrainer de nouveaux clients afin de bénéficier de réductions sur leur cotisation annuelle.

L’assureur direct, filiale d’Abeille Assurances, propose une offre de parrainage permanente pour tous ses clients en assurance auto et habitation.

La législation est claire : il est obligatoire d’assurer sa voiture, au même titre que n’importe quel véhicule terrestre à moteur (articles L211-1 du Code des Assurances et L324-1 du Code de la Route). Cette assurance doit couvrir a minima la responsabilité civile des personnes susceptibles de provoquer des dommages à des tiers avec ce véhicule.

La conduite sans assurance est un délit entraînant une peine de 3 750 € d’amende et, éventuellement, une suspension ou une annulation du permis de conduire, la confiscation du véhicule et d’autres peines spécifiques. Néanmoins, s’il s’agit de la première infraction, une simple amende forfaitaire de 500 € peut être délivrée par les forces de l’ordre.

Important : l’obligation d’assurance s’applique également aux véhicules qui ne roulent pas, tant que le véhicule dispose d’un moteur et même s’il est immobilisé de manière prolongée.

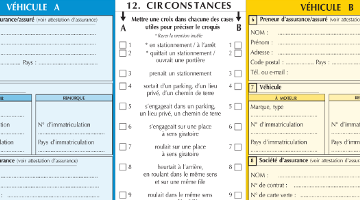

Pour assurer sa voiture, il est nécessaire de contacter une société d’assurance ou un intermédiaire (courtier ou agent général) et de lui demander la réalisation d’un devis. Pour établir ce devis, le professionnel pose plusieurs questions sur le véhicule et le ou les conducteur(s) à assurer. Il est important de répondre avec exactitude aux questions posées pour éviter tout risque de fausse déclaration entraînant la réduction ou la perte de l’indemnité après un sinistre.

Pour constituer le dossier de souscription, le conseiller a besoin des documents suivants :

La législation oblige l’assureur à fournir plusieurs documents à son assuré lors de la souscription du contrat d’assurance :

Il existe deux types d’entités susceptibles d’assurer le risque automobile :

Le contrat peut être distribué directement par la compagnie ou la mutuelle d’assurance, mais également par un intermédiaire :

L’agent général et le courtier ne sont pas les assureurs du risque. Leur activité se limite à concevoir et/ou distribuer des contrats d’assurance et à gérer un portefeuille d’assurés.

Entre l’assureur ou son intermédiaire et le client final existe aussi un intermédiaire technique : le comparateur d’assurance. Celui-ci permet à l’internaute de visualiser plusieurs devis d’assurance en même temps. Le comparateur ne présente que des devis de sociétés d’assurance avec lesquelles il a contracté. Découvrez notre classement des meilleurs comparateurs d’assurance auto.

Découvrez les principales compagnies d'assurance, sociétés d'assurance mutuelle et sociétés de courtage concevant et distribuant des produits d'assurance auto pour les particuliers.

Chaque contrat est analysé et ses garanties détaillées :

→ Consulter la liste complète des sociétés d'assurance auto présentes sur le marché français.

Découvrez également l’Index Habitation, notre site spécialisé dans les assurances du logement et de la construction : multirisque habitation, dommages-ouvrage, décennale, gli…