Numéros de téléphone, emails et coordonnées des services Eurofil by Allianz Direct à contacter pour l’assistance, en cas de sinistre, pour une réclamation…

Spécialisé en assurance auto depuis 2008, l’Index Assurance est indépendant et au service des assurés. Nous ne sommes ni courtier ni assureur : nous pouvons donc vous fournir une information fiable et actualisée sur l’assurance des véhicules en France. Plusieurs services sont également à votre disposition pour vous aider à comparer, choisir et gérer votre contrat.

Les dossiers de l'assurance auto

Retrouvez nos derniers guides et toutes les actualités liées à l'assurance automobile en France et à ses acteurs : assureurs, institutions, experts, etc.

Tarifs moyens en formules Tiers et Tous risques • Modèle populaire depuis sa naissance, la Twingo est l’une des voitures les plus assurées en France.

Peugeot 207 et Clio III dominent de plus en plus un marché de l’occasion qui a retrouvé en 2025 une dynamique légèrement positive.

Tout savoir sur le FVA – véhicules concernés, données enregistrées, organisme gestionnaire, consultation, durée de conservation… – dont l’objectif principal est de lutter contre la conduite sans assurance.

Les offres du moment

Mois offerts, réductions, avantages financiers... : nous répertorions également les meilleures promos des assureurs auto.

La compagnie d’assurance propose de rembourser de 2 à 5 mois de cotisation sur le contrat dont la cotisation annuelle est la plus élevée.

En 2026, Allianz actualise son offre promotionnelle sur le contrat d’assurance automobile (sauf pour les jeunes conducteurs).

Une promotion dédiée désormais uniquement au tout-électrique, à répartir sur les deux premières années de cotisation.

La mutuelle réactive régulièrement cette offre promotionnelle sur son assurance Auto Pass, sans conditions de formules ou de profils.

L'assurance auto est-elle obligatoire ?

La législation est claire : il est obligatoire d'assurer sa voiture, au même titre que n'importe quel véhicule terrestre à moteur (articles L211-1 du Code des assurances et L324-1 du Code de la route). Cette assurance doit couvrir a minima la responsabilité civile du propriétaire du véhicule, ce dernier étant susceptible de provoquer des dommages à des tiers.

Quelles sont les sanctions en cas de défaut d'assurance ?

La conduite sans assurance est un délit entraînant une peine de 3 750 € d'amende et, éventuellement, une suspension ou une annulation du permis de conduire, la confiscation du véhicule et d'autres peines spécifiques. Néanmoins, s'il s'agit de la première infraction, une simple amende forfaitaire de 500 € peut être délivrée par les forces de l'ordre.

Important : l'obligation d'assurance s'applique également aux véhicules qui ne roulent pas, tant que le véhicule dispose d'un moteur et même s'il est immobilisé de manière prolongée.

Comment souscrire une assurance pour sa voiture ?

Pour assurer sa voiture, il est nécessaire de contacter une société d'assurance ou un intermédiaire (courtier ou agent général) et de lui demander en premier lieu un devis. Pour l'établir, le professionnel pose une série de questions sur le véhicule et le ou les conducteur(s) à assurer. Il est important d'y répondre avec exactitude pour éviter tout risque de fausse déclaration entraînant la réduction ou la perte de l'indemnité après un sinistre.

Les documents à fournir par le souscripteur

Pour constituer le dossier de souscription, le conseiller a besoin des documents suivants :

- Permis de conduire des conducteurs déclarés au contrat ;

- Carte grise de la voiture ou facture d'achat ou bon de commande, ou tout document permettant à l'assureur de vérifier les informations sur le véhicule ;

- Relevé d'information pour les conducteurs qui ont déjà été assurés (pas pour les conducteurs novices), permettant notamment de justifier du coefficient de réduction-majoration ;

- Si l'un des conducteurs a déjà eu des sinistres responsables, il est possible que des documents spécifiques soient demandés, comme le procès-verbal de police ;

- Moyen de paiement (carte bancaire, chèque ou espèces chez certains assureurs) + RIB pour le prélèvement bancaire.

Les documents remis par l'assureur

La législation oblige l'assureur à fournir plusieurs documents à l'assuré lors de la souscription du contrat :

- Les conditions particulières du contrat (avant la souscription) ;

- Les conditions générales du contrat (avant la souscription) ;

- Le document d'information sur le produit d'assurance (avant la souscription) ;

- Une attestation d'assurance (après la souscription).

Les différents types d'assureurs

Savoir qui vous assure…

Il existe deux types d'entités susceptibles d'assurer le risque automobile :

- La compagnie d'assurance : comme une société commerciale traditionnelle, la compagnie dispose d'un capital et d'actionnaires qui en sont propriétaires. Régie par le Code des assurances, elle garantit le risque souscrit par son assuré client en échange du versement d'une cotisation.

- La mutuelle d'assurance : contrairement à une compagnie, elle a un statut de société civile sans but lucratif dont le modèle économique repose sur la solidarité entre ses adhérents. Même si cette différence n'est pas toujours visible pour l'assuré, une mutuelle d'assurance peut avoir des engagements sociaux et sociétaux plus forts, avec notamment des tarifs plus avantageux pour ses adhérents. La mutuelle d'assurance est aussi régie par le Code des assurances.

…et qui gère ou commercialise votre contrat

Le contrat peut être distribué directement par la compagnie ou la mutuelle d'assurance, mais également par un intermédiaire :

- L'agent général d'assurance est mandaté par la société d'assurance pour la représenter auprès de ses clients.

- Le courtier d'assurance est mandaté par le client pour le représenter auprès des sociétés d'assurance. Certaines sociétés de courtage établies en France représentent des millions d'assurés.

L'agent général et le courtier ne sont pas les assureurs du risque. Leur activité se limite à concevoir et/ou distribuer des contrats d'assurance et à gérer un portefeuille d'assurés.

Entre l’assureur ou son intermédiaire et le client final existe aussi un intermédiaire technique : le comparateur d’assurance. Celui-ci permet à l'utilisateur de visualiser simultanément plusieurs devis d'assureurs. Le comparateur ne présente que des devis de sociétés d’assurance avec lesquelles il a contracté. Découvrez notre classement des meilleurs comparateurs d’assurance auto.

Assureurs auto en France

Retrouvez les principales compagnies d'assurance, sociétés d'assurance mutuelle et sociétés de courtage concevant et distribuant des produits d'assurance auto pour les particuliers.

Chaque contrat est analysé et ses garanties détaillées :

→ Consulter la liste complète des sociétés d'assurance auto présentes sur le marché français.

Découvrez également l’Index Habitation, notre site spécialisé dans les assurances du logement et de la construction : multirisque habitation, dommages-ouvrage, décennale, gli…

Ressources utiles

En cas de sinistre ou besoin d'assistance : contacts et numéros utiles

Modèles de lettres pour la résiliation ou la déclaration de sinistre

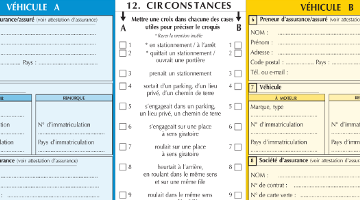

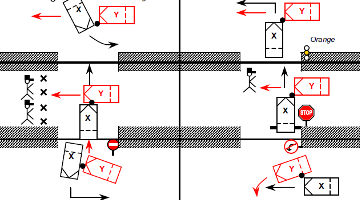

Constat amiable à télécharger (pdf) pour tout accident automobile

E-Constat Auto : l'application officielle de la Fédération Française de l'Assurance

Barême de la convention IRSA (pour déterminer les responsabilités après un accident)